Как отказаться от страховки по кредиту: риски отказа и ответные действия банка

Оглавление

Страхование по кредитам — это услуга, которая повсеместно идет в комплекте с кредитным договором. Многие люди боятся отказаться от страховки по кредиту — они предполагают, что банк в таком случае откажется выдавать средства. Кроме того, сотрудники часто еще применяют давление к клиентам, которые далеки от юридических терминов. По факту страхование навязывается в принудительном порядке.

В этой статье мы предлагаем разобраться, действительно ли необходимо страхование кредита. Какие выгоды, можно ли отказаться, какие способы помогут в решении вопроса.

Что такое страховка по кредиту, и для чего нужна?

Страхование кредитов — это услуга, в рамках которой банки продвигают своих партнеров. Предложение дополнительных услуг вполне законно, если у клиентов есть право сказать «нет».

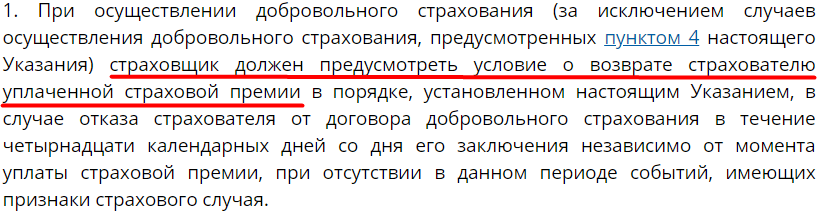

В указании Центробанка России от 20.11.2015 N 3854-У четко написано, что каждый заемщик вправе отказаться от страхования на протяжении 14 дней с момента подписания кредитного договора. При условии, что за прошедший период страховой случай не наступил.

Постановление регулятора начало работать с 2016 года. Таким образом, заемщики в кредитных организациях получили возможность отказаться от соблюдения навязанных условий кредитных договоров.

Имеет значение один нюанс: отказ от страховки возможен только в течение 14 дней с момента заключения договора. Вы не можете разорвать договоренности посреди кредитного срока, а только в течение первых недель.

Работает следующий порядок:

- Заключается кредитный договор и параллельно — договор страхования по кредиту.

- В течение 14 дней клиент пишет заявление на отказ от услуг страхования.

- Далее в течение 10 дней страховщики обязаны вернуть оплаченную сумму в 100% размере.

Возврату не подлежат средства за дни, когда клиент пользовался услугами страхования. Таким образом, если вы написали и подали заявление на двенадцатом дне, то вам вернут всю сумму за исключением первых 12 дней.

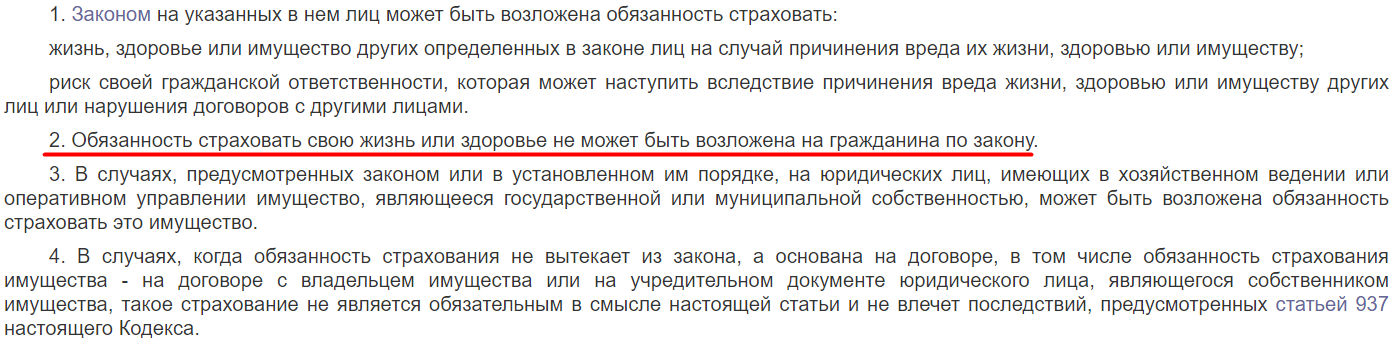

Положения о кредитном страховании зафиксированы в ст. 935 ГК РФ. Закон устанавливает, что страховка — это добровольное мероприятие, и оно не может навязываться на принудительных началах.

Соответственно, страхование жизни или здоровья осуществляется исключительно по воле физ. лица, кроме случаев, прямо указанных в законе. Например: обязательное страхование ипотеки предусмотрено ст. 31 закона № 102-ФЗ.

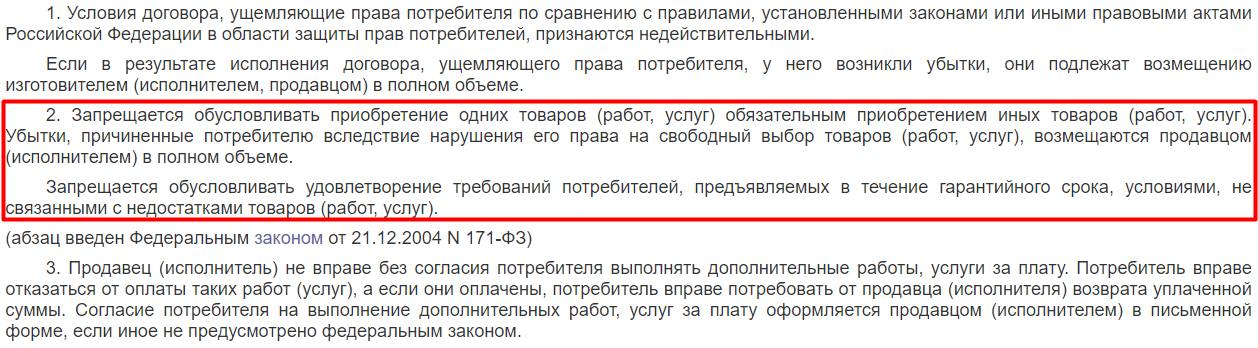

Если мы покопаемся в ФЗ «О защите прав потребителей», то увидим, что в данной ситуации закон полностью на стороне клиентов. Заметим, что страхование жизни для кредита следует расценивать как услугу (а по-другому рассматривать деятельность страховых компаний невозможно), то в ст. 32 ФЗ четко устанавливается, что клиент может отказаться от реализации услуг в любой удобный момент.

Добавим сюда и п. 2 ст. 16 Федерального закона, согласно которому навязывание страховки в комплекте с кредитом является нарушением интересов клиента, и подразумевает ответственность нарушителей за неправомерные действия.

В заключение следует сказать, что права необходимо отстаивать.

Если страховку вам навязали в довесок к потребительскому кредиту, обращайтесь в суд и требуйте возмещения понесенных убытков. Желательно также представить доказательства навязывания (рекомендуем связаться с хорошим юристом, который поможет вернуть деньги и проценты).

Как отказаться от страхования потребительского кредита правильно и по закону

Как правило, требования и условия страхования по кредитам указываются в документе при оформлении ссуды. Это важная причина, чтобы читать договор до его подписания, даже если сотрудник банка настаивает на том, что «бумажки — это формальность». Некоторые банки сами переводят часть средств в страховые организации, другие практикуют иной порядок сотрудничества с партнерами.

Итак, вы можете:

- отказаться до подписания кредитного договора;

- отказаться от страховки по кредиту после его получения.

Сразу предупреждаем — первый вариант более стрессовый. Банк заинтересован в обратном, поэтому вам предстоят длительные уговоры, просьбы и, возможно, необоснованное запугивание последствиями. Возможны следующие варианты:

- после уговоров клиента и его четкого отказа банк не выдает кредит;

- банк убирает скидки за страховку, и проценты по кредиту повышаются.

Так кредитная организация страхует риски.

Повысить ставку при отказе от страхования — это законное право банка, если:

— в предложении банка указано, что более низкий процент применяется при соблюдении условий кредитования,

— опубликованы сами условия кредитования, где четко расписано, как меняется ставка в зависимости от дополнительных страховок.

Тогда вам остается либо согласиться с предложенными условиями, либо отказаться.

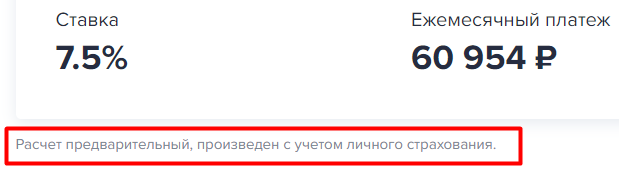

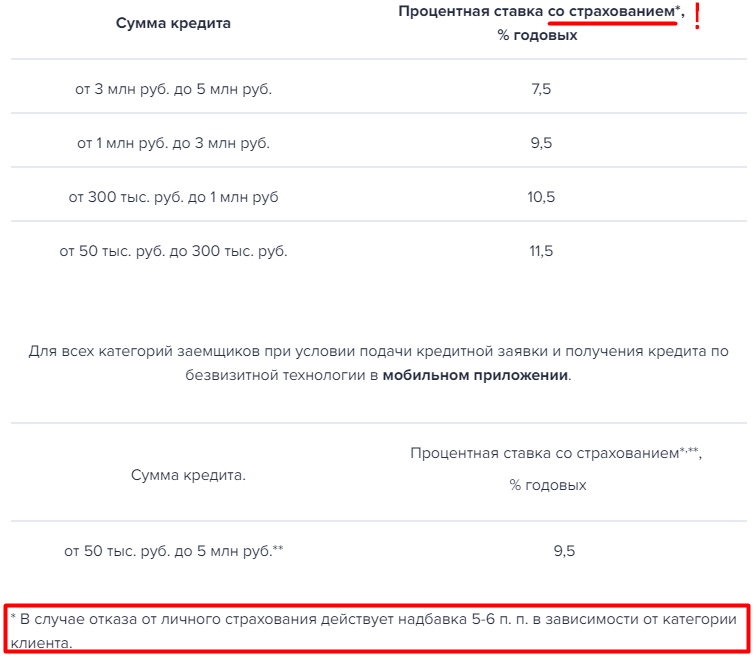

Например, в Газпромбанке сразу указано, что:

А ниже в условиях кредитования раскрывается, что ставка повышается на 5-6 процентных пункта.

То есть без страховки ставка по тому же кредиту составит до 13,5 % годовых.

Здесь все зависит от стоимости страховки, которая иногда оказывается больше скидки.

В таком случае, или если вообще нет указаний, что страховка понижает плату за кредит, выгоднее отказаться от ненужной услуги.

Для отказа потребуется:

- психологическая стойкость в ответ на давление сотрудников банка;

- знание законов. Рекомендуем вооружиться положениями закона «О защите прав потребителей», положениями ст. 935 ГК РФ;

- знание условий кредитования. Нужно понимать, выгодно ли отменять страховку, уточнить, какая процентная ставка действует в общем порядке — без страхования.

Заметим, что офисная «война» в случае отказа заемщика затевается практически во всех банках страны. Они действуют по одинаковому сценарию, для каждого банка страхование является приоритетной услугой при заключении сделок по потребительскому кредитованию.

Как отказаться от страховки после получения кредита?

Отказ от навязанного страхования возможен и после подписания договора в период охлаждения — в течение 14 дней. Нередко банковские организации пускаются на хитрости. В частности, придумывают коллективную страховку, для отказа от которой потребуются подписи всех участников кредитования.

Банки это называют «подключить клиента к системе коллективного страхования». Соответственно, для начала потребуется провести отключение. Но расторжение такого договора пока вызывает сложности.

Несмотря на разъяснения ВС РФ, что договор коллективного страхования также можно расторгнуть в период охлаждения (раньше 5 дней, теперь 14), возврат комиссии иногда требует участия юриста. Также можно самостоятельно жаловаться в Интернет-Приемную ЦБ РФ: приложите копию отказа вернуть деньги за страховку и сошлитесь на п. 1 Указаний от 20.11.2015 N 3854-У.

Возврат страховки после периода охлаждения при непогашенном кредите

Предлагаем пример. Вы хотите оформить транспортное средство в кредит в Сбербанке. Процентная ставка составляет 8% в год, но при условии, что будет подписан договор страхования здоровья и жизни. Если вы не захотите, далее:

- банк выносит отказ в кредитовании;

- банк предлагает более высокие ставки.

В реальности страхование, включенное в кредит, увеличивает ставку в год примерно на 2-2,5%.

Например, вы согласились на страховку и подписали договор. Далее вы можете в течение 2 недель отказаться от страховки после получения кредита. Срок исчисляется со следующего дня после заключения сделки.

Для отказа вам потребуется подготовить следующее:

- экземпляр договора;

- заявление на отказ;

- квитанция или иной платежный документ об оплате страховой премии;

- копию документа, который подтверждает личность заемщика.

Давайте подробнее рассмотрим, как составить заявление. Вы можете:

- найти бланки и шаблоны в интернете;

- обратиться в страховую компанию (СК) за готовой формой.

Нет ограничений по причинам — отказ может быть мотивирован личным желанием клиента. Наиболее распространенная причина: ссылка на законодательство РФ, где указывается, что отказ от страхования может осуществляться по воле заемщика в течение 14 суток с момента заключения сделки.

Представленный пакет можно направить в банки в страховую:

- лично, передав в руки сотрудников (с отметкой о вручении);

- заказным письмом, в котором нужно сделать опись документов.

Пока письмо будет доставляться, страховка будет считаться, поэтому выгоднее лично передать пакет. Далее, после предоставления документов, вы получите страховую сумму на банковский счет в течение 10 дней, за вычетом дней, когда действовал страховой договор.

В реальности выплаты могут задерживаться, не стесняйтесь обращаться в страховую компанию и требовать соблюдения норм законодательства.

Последствия отказа от страхования жизни или здоровья в период охлаждения

Итак, страховка больше не действует, страховая премия выплачена в полном объеме. Что будет с кредитным договором? Расторжение кредитного страхования не может служить поводом для аннулирования кредита и последующих обязательств по нему.

Соответственно, банк не может:

- обратиться в суд и признать договор недействительным на основании расторжения страховки;

- потребовать досрочного погашения кредита.

Более того, в договорах часто прописывается условие, что клиент вправе в течение 2 недель расторгнуть страховой договор.

Обратите внимание! В кредитном договоре обычно присутствует пункт: процентная ставка может повышаться при отказе от личного страхования. Это означает, что при отказе от страхового полиса вы столкнетесь с поднятием годовой ставки.

Можно ли отказаться от страховки, если кредит досрочно погашен?

Как правило, страховки оформляются на весь период кредитования. Если человек погасил кредит раньше срока, например, на полгода раньше, то он может рассчитывать на возврат страховой премии. Она как раз была выплачена за весь период кредитования.

Получается, если вы заплатили за год кредитного договора 50 000 рублей, то в случае погашения за 6 месяцев вы можете рассчитывать на возврат 25 000 рублей.

Порядок действий будет следующим:

- обращаетесь в банк (желательно подать запрос о возврате в момент последнего платежа по кредиту или при получении справки о расчетах);

- банк может отправить в СК;

- далее заполняете заявление на возврат страховой премии. Можно воспользоваться образцами в компании страховщиков.

В случае, если СК незаконно откажется выплачивать премию, готовьте исковое заявление в суд. В таких делах суд встает на сторону заемщиков, так как обстоятельства указывают на незаконное обогащение со стороны компании.

Однако предусмотрен вид кредитов, по которым страхование обязательно — это ипотеки и страхование предмета залога. Предлагаем ознакомиться подробнее.

Обязательные и необязательные страховки по кредиту

Согласно букве закона, страхование жизни или здоровья является личным выбором каждого банковского клиента. То есть страхование не есть обязательной процедурой, но, на практике все выглядит жестче.

Типичный пример: человек с хорошей кредитной историей обращается в кредитную организацию за оформлением потребительского кредита. Банк одобряет заявку и рассчитывает оплату с уже включенной страховкой. Клиент отказывается от страхования, банковский сотрудник начинает его уговаривать. Далее человеку и вовсе заявляют: не оформите страховку, кредит мы не дадим.

Разумеется, банк не вправе отказать потребителю в выдаче потребительского кредита без страховки. При должной фиксации доказательств можно жаловаться в Роспотребнадзор или сразу отправляться в суд за защитой прав. Но в действительности люди либо соглашаются на страховку, либо разворачиваются и уходят.

Обратите внимание на разъяснения Минфина:

Помните, отменить страховку можно позже, главное — не пропустить сроки.

Добровольное страхование заключается по личному согласию заемщика, банки и МФО не вправе требовать заключения договора.

Но фактически навязывание страховки происходит при оформлении всех видов кредитов: если человек оформляет автокредит, ему навязывают КАСКО; в остальных случаях — страхование от потери работы, здоровья, жизни, от порчи собственности. Таким образом банки пытаются максимально обезопасить себя, а также получить часть денег в виде комиссии.

Обязательная страховка — это страхование имущества от потери. Она заключается, когда человек берет кредит под залог собственности. В частности, квартиру в ипотеку. Более того, права банка на требование страховки прописаны в ст. 31 ФЗ Об ипотеках и ст. 935 ГК РФ.

Важно понимать, что обязательным по закону является страхование предмета залога, то есть квартиры ипотеку или машины по автокредиту.

А вот в отношении жизни и здоровья, КАСКО договоры для заемщика не обязательны, хотя могут немного понизить стоимость займа.

Справедливости ради отметим, что страхование в принципе бывает полезным, и может спасти в неожиданно трудных ситуациях. Но страховки в том виде, в котором они подаются в банках, часто подразумевают невыгодные условия, поэтому прежде, чем отказываться, сравните условия других страховщиков.

Можно ли сменить страховую компанию по кредиту?

Да, на основании Постановления № 386 и ФЗ № 135-ФЗ

Список этот обычно немаленький, например, в Сбербанке перечислены крупнейшие СК, но дальше указано, что вы вправе обратиться в любую компанию, соответствующую требованиям.

Как отказаться от страховки по ипотеке или автокредиту: рекомендации экспертов

Как ипотеки, так и автокредиты выдаются под залог имущества, на которое и берутся кредитные средства. Такое имущество нужно застраховать, пока оно в залоге, банк законно заинтересован в его сохранности.

Мы уже разобрались, что для заемщика страхование залога обязательно. Это страховки, от которых нельзя отказаться в рамках оформления кредитов.

Вы можете отказаться от страховок по автокредиту или ипотеке, только если досрочно погасили кредит. В этом случае придерживайтесь порядка, который изложен выше, для клиентов, погасивших кредит раньше срока.

Если остались вопросы по страховым взносам, по отказам от страхования или по кредитованию — свяжитесь с юристами компании! Споры со страховыми компаниями достаточно специфичны, но грамотная юридическая поддержка позволит отстоять позицию и добиться возврата выплат в 100% размере.

Видео по теме. Соловьев: закон о банкротстве физических лиц

(Пока оценок нет)

(Пока оценок нет)Свежие вопросы

Алексей Майкоп 0 ответов

Галина Таганрог 2 ответа

Светлана Сергеевна Смоленск 1 ответ

Марина Барнаул 1 ответ

Анастасия Когалым 1 ответ

Катерина Волгоград 1 ответ

Андрей Азов 0 ответов

Популярные статьи

Комментарии и вопросы